根据上半年的统计周期,应该分析7-8月的垃圾焚烧发电项目中标情况,但特许经营类项目仅开标了3个,数据着实惨淡,所以干脆将整个第三季度的数据做了汇总。从统计数据来看,第三季度累计开标+签约的垃圾焚烧发电项目也不足10个,具体数据如下表所示:

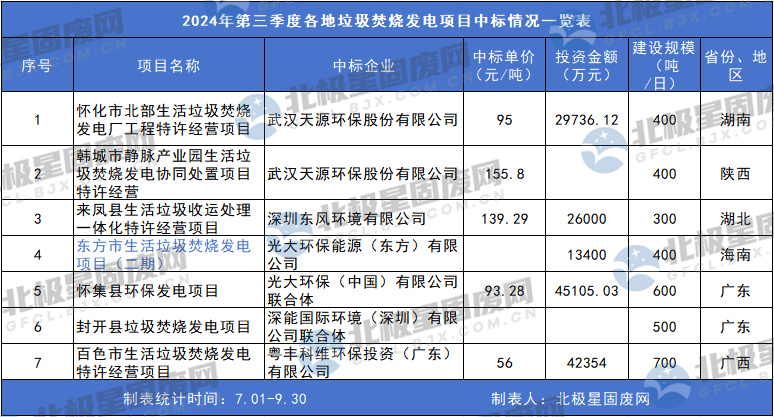

从上表中可以看到,累计开标+签约的7个垃圾焚烧发电项目中,根据公开数据统计,其中5个项目的总投资额累计超15亿元。

从中标单价来看,粤丰环保中标的百色市生活垃圾焚烧发电特许经营项目处理单价为56元/吨,这个单价在今年开标的数据中已经触底。其余中标单价均在90元/吨以上,平均单价近108元/吨。

从开标地区来看,主要集中在南方地区——两广、两湖,广东、广西开标3个项目,湖南、湖北各开标1个项目,而湖南省最受关注的长沙市河西生活垃圾焚烧发电厂工程特许经营权招标,在9月30日发布了流标公告。

天源环保、光大环境拿标超半数,焚烧+环卫特许经营打包模式热度上升

7个项目中,天源环保先后斩获怀化市北部生活垃圾焚烧发电项目、韩城市静脉产业园生活垃圾焚烧发电协同处置项目两座400吨/日项目特许经营;光大环境联合广环投中标怀集县环保发电项目,这也是今年光大环境中标的首个垃圾焚烧发电项目。此外还与东方市市政园林环卫事务中心签约了东方市生活垃圾焚烧发电项目(二期)。本季度,天源环境与光大环境各入手两个项目,而作为垃圾焚烧行业的新面孔——深圳东风环境有限公司也是首次拿标。

垃圾焚烧+环卫一体化特许经营打包招标的项目越来越多,且县级焚烧+环卫项目捆绑成趋势。深圳东风环境中标的来凤县生活垃圾收运处理一体化特许经营项目与深能中标的封开县垃圾焚烧发电项目,都是典型的县级垃圾焚烧+环卫一体化打包的特许经营组合模式。

在当前国家大力推进小型县级垃圾焚烧设施建设以及环境基础设施更新的风口下,垃圾焚烧+环卫项目以捆绑模式招标,一来可以提升单体项目的投资/预算金额,吸引更优质的社会资本参与投标,以封开县城镇环卫一体化及绿色循环产业特许经营项目为例,其垃圾焚烧发电项目的建设规模为500吨/日,而该项目总预算金额高达18亿人民币,其中很大一部分是特许经营期为23年的环卫一体化项目的服务费用预算。

二来对于垃圾处理产业链向前延伸至环卫端的垃圾焚烧发电企业来讲,焚烧+环卫业务可谓是“专业对口”。目前多个垃圾焚烧发电龙头企业均有自己的环卫业务公司,除中标封开县项目的深能环保外,还有光大环境、瀚蓝环境、城发环境、三峰环境、粤丰环保等企业。

垃圾焚烧处置市场蓄水池加深,总中标额超23亿

与垃圾焚烧发电特许经营项目同期开标的还有多个垃圾焚烧处置项目,总金额累计达23.2亿元。

其中,广州市中心城区生活垃圾综合处理服务项目中的生活垃圾焚烧处置的分包预算超20亿元,瞬间“秒杀”其他同类项目,当然,其中标人也是广州市当地的几大垃圾焚烧项目公司,同属于永兴股份下属的焚烧企业。

其实不仅广州市的项目,从上图中可以看出,这类项目的中标企业都是当地已投入运营的焚烧企业,从运输距离以及转运费用等因素考虑,投标企业的地理位置大多数情况下就决定了是不是这类项目的首选。

总结

第三季度共开标+签约7个项目,而今年上半年才累计开标了10个项目,相较而言,数量上有所上升的。此前重庆市酉阳县生活垃圾焚烧供热县域小型化特许经营项目、广西岑溪市生活垃圾焚烧发电项目先后发布招标计划,目前仍未启动招标。

自2021年以来,垃圾焚烧发电项目开标数量逐年递减,但从今年的市场趋势来看,或许可以称得上“锐减”了。国内市场已不再火热,国际市场尤其是东南亚市场热度颇高,北极星固废网也再持续关注。